El hogar ya no es cosa exclusiva de esposos, sino de redes de confianza. En los últimos cinco años, la compra de inmuebles populares entre amigos se disparó 139 por ciento y la adquisición de propiedades entre parejas aumentó 101 por ciento.

Especialistas en el sector inmobiliario señalan que las categorías 'amigos' y 'parejas' esconden un boom que ya puede verse desde las ventanas de casas y departamentos: las parejas del mismo sexo están haciéndose de un patrimonio compartido.

Pero no únicamente la comunidad LGBT+ está ocupando este beneficio social. Entre 2020 y 2024, la unión de créditos entre hijos y progenitores aumentó 96 por ciento, al tiempo que la alianza patrimonial entre hermanos creció 53 por ciento.

La categoría cónyuges –aquellos que presentan acta de matrimonio– se registran aparte.

Las nuevas reglas de operación para otorgar créditos del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) están cambiando el mapa de la compra de inmuebles, sobre todo por la implementación del programa Unamos Créditos, inaugurado en 2020.

No alcanza: hay que juntar créditos

Todo empezó en febrero de 2019, cuando una trabajadora y su hijo se acercaron al joven sentado en el módulo del Infonavit, en la Macroplaza de Monterrey, durante un evento del presidente Andrés Manuel López Obrador.

Entre los dos pretendían sacar un crédito hipotecario conjunto; él acababa de entrar a trabajar en una empresa de autopartes y le habían autorizado un crédito por 500 mil pesos, ella era empleada en una maquiladora y tenía 60 años, alcanzaba sólo 150 mil.

A la señora se le ocurrió algo nada descabellado: podían juntar sus créditos.

“Con 150 mil no me puedo comprar una casa y mi hijo con 500 mil tampoco puede ir por la casa que quiere, pero si nos dieran todo junto podríamos comprar una casa mejor –de todos modos yo se la voy a dejar a él–”, era el razonamiento.

Ese joven del módulo era, ni más ni menos, el director del Infonavit, Carlos Martínez Velázquez, recién llegado al cargo. El funcionario le explicó a la mujer que entendía, pero que no podían juntar sus créditos porque las reglas de operación no lo permitían.

La señora seguramente se fue frustrada, pero sus palabras resonaron en la cabeza de Carlos Martínez y lo llevaron a pensar: “¿Y por qué no se permite?”, revive el que fuera director de Infonavit entre 2018 y 2024 en entrevista con MILENIO.

Así nació Unamos Crédito, el programa que permitió juntar puntos ya no solo entre cónyuges –como era antes–, sino también entre padres, hijos, hermanos, amigos y parejas, un plan 100 por ciento hecho en México, creado durante 2019 en la oficina del director del Infonavit más joven en la historia del organismo estatal, y quien lo echó a andar en 2020, en plena pandemia.

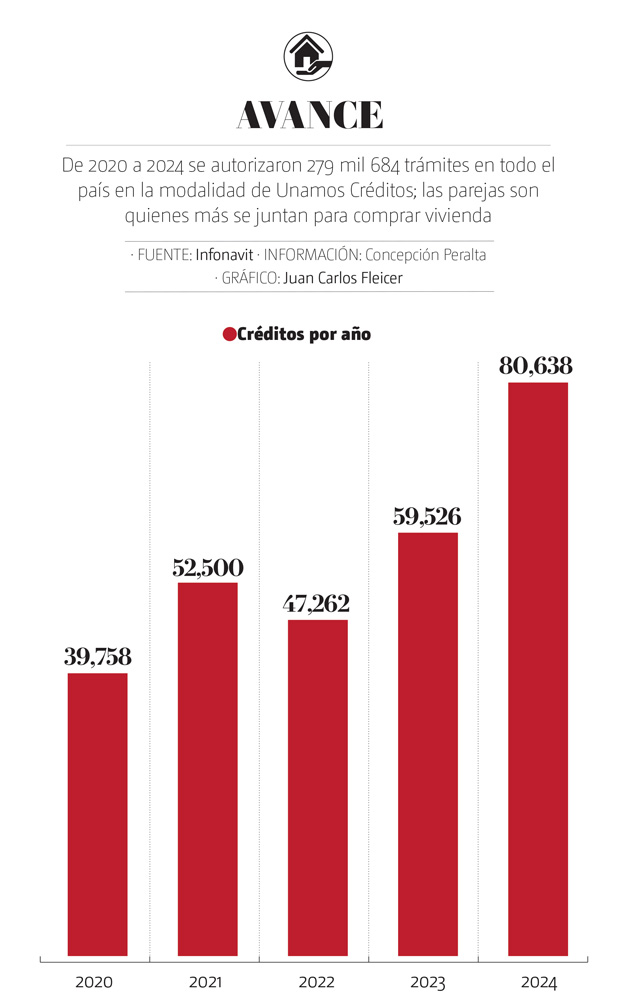

De acuerdo con los datos obtenidos por MILENIO a través de una solicitud de transparencia, de 2020 a 2024 se han otorgado 279 mil 634 créditos en todo el país en la modalidad de Unamos Créditos. Por años, 39 mil 758 se otorgaron en 2020; 52 mil 500 en 2021; 47 mil 262 en 2022; 59 mil 526 en 2023 y 80 mil 638 en 2024.

Es decir, el acceso al crédito creció 103 por ciento en cinco años, eliminando restricciones que, a decir de Martínez Velázquez, no tenían ningún sentido.

Si el Infonavit guarda el ahorro obligatorio de cada trabajador, lo que reporta el patrón cada bimestre y cada empleado tiene una cuenta individual, y además se les descuenta a través de su nómina, todo el esquema de crédito está asegurado, explica el creador del programa.

“Me dije: 'hay que quitar las restricciones al crédito', porque antes de Unamos Créditos únicamente se permitía el crédito conyugal, como sucede en los bancos”, insiste el funcionario.

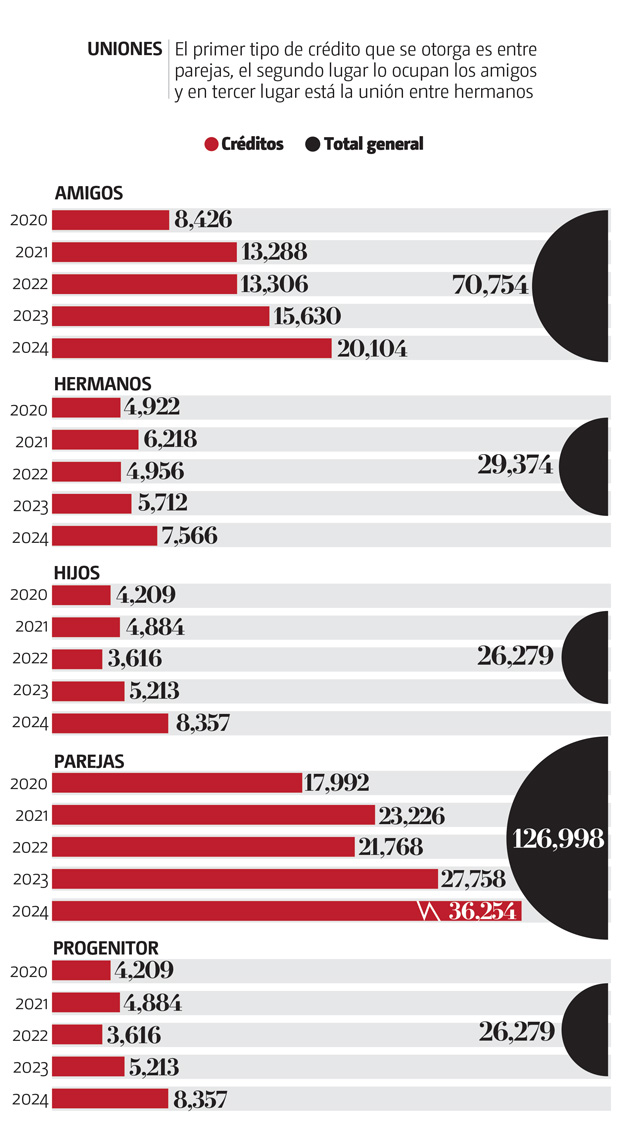

En los últimos cinco años, 197 mil 752 'amigos' y 'parejas' se han beneficiado de esta política social, mientras que 81 mil 932 progenitores, hijos y hermanos ya tienen vivienda propia.

Los amigos duran más que los matrimonios

Algo está sucediendo en Quintana Roo y tiene que ver con el género y el poder adquisitivo de los hombres. La entidad es la número uno en la modalidad de créditos entre amigos: 13 mil 694, seguido por el Estado de México y Nuevo León, con ocho mil 838 y seis mil 468 préstamos de este tipo, respectivamente.

Los amigos que están haciéndose de un patrimonio en ese paradisiaco estado son mayoritariamente hombres, pues se han otorgado nueve mil 030 créditos a ellos y cuatro mil 664 a ellas. No son matrimonios, son claramente uniones del mismo género para la compra de una vivienda. De hecho, en esa entidad los inmuebles adquiridos en pareja que no presentaron un acta de matrimonio cayó a cuatro mil 312 créditos.

Es sabido que el estado ejerce atractivo para la inversión inmobiliaria, principalmente en el segmento de propiedades de lujo en zonas turísticas –y valoradas en dólares–, sin embargo, Quintana Roo también presenta una compra de vivienda al alza por parte de los trabajadores a través de Infonavit.

Lo más sorprendente es que a escala nacional la persona favorita para echarse el compromiso de comprar una casa, es un amigo, antes que las parejas, padres, hijos o hermanos.

En la oficina de Carlos Martínez el tipo de crédito para 'amigos' estaba así, entrecomillado, pero más bien estaba pensado para dar oportunidad a las parejas del mismo sexo, porque el hecho era que en 2019 casi la mitad de entidades no permitían el matrimonio igualitario.

Todavía en 2019, el gobierno de Nuevo León litigó en la Suprema Corte de Justicia de la Nación (SCJN) para defender su Código Civil que establecía que el matrimonio era la unión de un hombre y una mujer cuyo fin era perpetuar la especie.

“Si una pareja del mismo sexo se quería comprar una casa, se tenía que venir a casar a la Ciudad de México o a un estado que lo permitiera, pero ¿qué tal si no se querían casar? Ahí teníamos otra limitante”, relata el ex director del instituto creado en 1972.

Confianza entre hermanas y madres

Las parejas siguen encabezando el acceso a créditos: 126 mil 998 personas fueron beneficiadas; el segundo lugar lo ocupan los amigos, con 70 mil 704; en tercero está la sociedad entre hermanos, con 29 mil 374 préstamos; y en cuarto sitio, empatados, los créditos compartidos por un hijo y un progenitor, con 26 mil 279 cada uno.

Según las cifras, los hombres compran más con amigos, 42 mil 161 créditos, frente a las adquisiciones realizadas por mujeres, 28 mil 593. Por género, una tendencia similar, menos acentuada, puede apreciarse entre personas que deciden unirse con su progenitor: ellos lo hacen en el orden de 14 mil 10, y ellas lo hicieron 12 mil 269 veces.

Entre hermanos es al revés: ellas deciden comprar más, 15 mil 643 ejercieron su crédito de esta manera y ellos realizaron 13 mil 731. Para el caso de parejas, las mujeres están ligeramente por arriba: 64 mil 357 para ellas y 62 mil 641 para ellos.

Las mamás y papás prefieren asociarse con una hija que con un hijo. Los especialistas inmobiliarios argumentan que los progenitores consideran que, pensando a futuro, es más difícil convivir con los yernos que con las nueras. Los datos así lo demuestran: 16 mil 761 créditos son firmados por ellas y nueve mil 518 por ellos, siendo este el tipo de unión la que mayor diferencia presenta.

Felices los cuatro: acuerdos privados

El paraguas administrativo que se abrió en el Infonavit tras la petición de la trabajadora de la maquiladora en Monterrey alcanzó para cubrir a otras decenas de miles de personas trabajadoras en el país.

Entre ellas, Guadalupe Valdez, quien rentaba durante la temporada de pandemia un departamento en la unidad Tlatelolco de la Ciudad de México. Fue entonces que un amigo de la universidad con el que ya había vivido como ‘roomie’ durante años, la invitó a juntar sus créditos para comprar una vivienda en Infonavit.

Ambos son reporteros, así que muy pronto supieron del cambio en las reglas del instituto y aplicaron por su crédito.

Les prestaron el 100 por ciento de su crédito individual y les alcanzó para comprar un departamento en la colonia Portales, de 70 metros cuadrados, un estacionamiento y una bodega, por dos millones 150 mil pesos.

“A cada quien le hicieron su contrato, él tiene el 48 por ciento de este departamento y yo el 52 por ciento”, cuenta Guadalupe en entrevista.

“Fue la forma en la que pudimos hacernos de una propiedad en una zona más céntrica”, dice. Le descuentan 10 mil pesos al mes de Infonavit, pero cuando rentaba pagaba 8 mil.

“En caso de que alguno pierda su trabajo, aplica el seguro de desempleo de forma individual. Y, si decidimos separarnos, se puede hacer el traspaso de alguno de los dos”.

Contra todo pronóstico, estos créditos innovadores, que los bancos no permiten, han navegado bien en los primeros cuatro años; de hecho, los créditos conyugales presentaban mayor morosidad en el pago, comparados con los corresidenciales, que son entre amigos o familiares, reveló el entrevistado.

“Es bien distinto, porque el marido o la esposa lo escoges, pero puede acabar en pleito, tienes otras razones [de unión], pero cuando tú escoges a tu corresidente, eliges a un amigo o a una amiga, los dos tienen ganas de hacerlo”, argumenta el ex funcionario.

Guadalupe y su copropietario de vivienda pusieron reglas para tener una sana convivencia. Ella tenía dos perros y no estaba sujeto a discusión llevarlos con ella; establecieron qué pasaría cuando alguno de los dos tuviera pareja, quisiera llevar a vivir a alguien más o se tuviera que ir a vivir a otra ciudad.

También acordaron preferencia en caso de que alguno quiera traspasar la propiedad. Ambos ahora tienen pareja y son felices los cuatro.

Acciones positivas para las mujeres

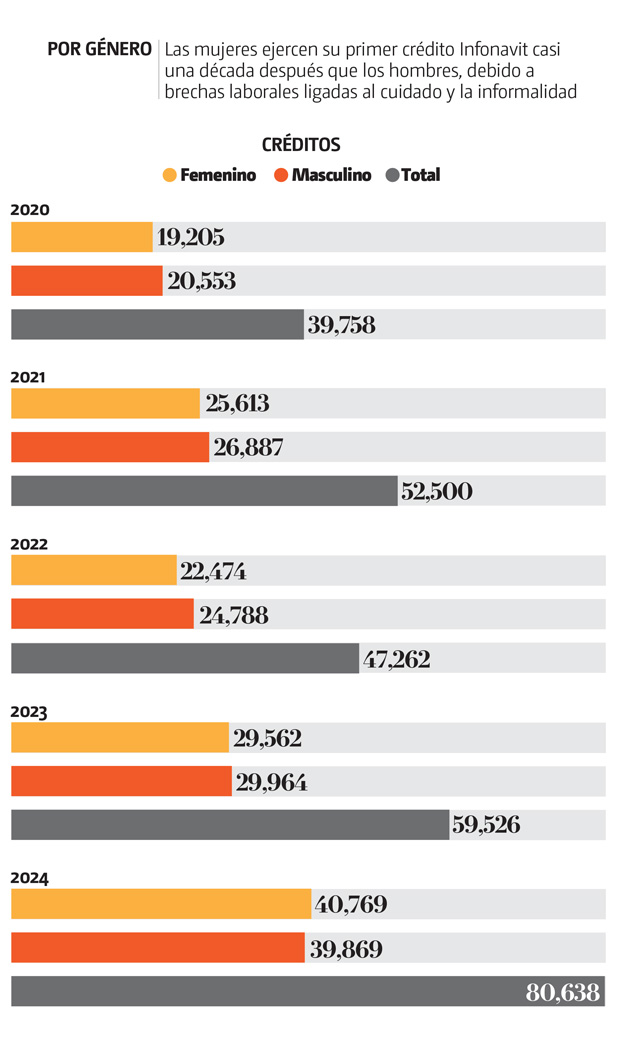

Los hombres ejercen su primer crédito Infonavit entre los 24 y 27 años, las mujeres lo hacen hasta los 34 y los 40, van una década atrás de los hombres, revela Carlos, porque se casan, se dedican a los cuidados, salen del mercado laboral, no tienen trabajo con seguridad social.

Consciente de esta enorme brecha laboral, se crearon varias acciones que permitieron impulsar a las mujeres trabajadoras para pedir su crédito y lograron subirlas 10 puntos porcentuales, respecto a como estaban en 2019.

Según los datos entregados por el Instituto, vía transparencia, de los 279 mil 684 créditos, 137 mil 623 fueron para mujeres y 142 mil 61 para los hombres, esto es 49 y 51 por ciento, respectivamente. Pero en 2024, por primera vez, ellas superaron a los hombres, con 40 mil 769 créditos, frente a 39 mil 869 de ellos.

En 2022 aumentaron la edad para que las mujeres puedan seguir pagando hasta los 75 años y de esa manera poder incrementar el monto de su crédito, al tener más años para cotizar, y eso generó que hubiera más tenencia de propietarias mujeres.

Se les otorgó un bono de 20 puntos para compensar la disparidad estructural existente en el mercado laboral.

“Al Infonavit no le toca arreglar el mercado laboral, esa disparidad que hay de salario y ahorro. Pero sí puede hacer políticas redistributivas para beneficiar a un grupo poblacional”, dijo el ex funcionario.

Resta desear que la madre trabajadora que se acercó al joven del módulo en la Macroplaza de Monterrey haya logrado unir su crédito con el de su hijo. Quizá lea este reportaje y se pueda enterar que, gracias a su voluntad, arrebato y buenas ideas, sin sospecharlo abrió la puerta a miles de familias para que pudieran disfrutar y hacerse de un patrimonio.

IOGE