Una utopía financiera tiene entusiasmados a activistas tecnológicos y líderes comunitarios: la de unir a los microbancos para beneficiar a zonas rurales y regiones urbanas marginadas. A través de un sencillo programa instalado en celulares, campesinos y obreros podrían muy pronto acceder a créditos, ahorrar en instituciones financieras y realizar transferencias de remesas.

Al ampliar sus servicios, su capital y financiar proyectos productivos locales, esta plataforma tecnológica busca que unos 23 millones de mexicanos puedan ingresar al sistema financiero mexicano, obtener los beneficios económicos de la globalidad y hacer transacciones en tiempo real, como hacen todos los bancos comerciales del mundo.

Si Google socializó el acceso a la información, la Cámara de la Gente –así se llama la plataforma– ofrece democratizar las transferencias de dinero a personas que necesitan mejores condiciones que las que actualmente ofrece el sistema financiero.

Por ejemplo, un migrante de Los Ángeles pagará menos comisiones por enviar dinero a su familia en Puebla; un obrero de Guerrero sacará sus billetes escondidos debajo del colchón para resguardarlos en una entidad financiera confiable; un cafetalero de Chiapas tendrá la oportunidad de solicitar un crédito sin necesidad de empeñar su casa.

Para dar a conocer la iniciativa, este proyecto colectivo presentará el documental El código de la gente, el cual se proyectará el miércoles 24 de septiembre en el Cine Tonalá de la colonia Roma, en la Ciudad de México.

En él se cuenta cómo diversos soñadores ya realizan reuniones con comunidades marginales para lograr la digitalización financiera de millones de mexicanos desatendidos por los bancos comerciales.

En la pieza audiovisual, a la cual tuvo acceso MILENIO, se explica que:

“Son miles de millones de dólares que circulan al año de remesas. Si sólo logramos (gestionar) el 1 por ciento de eso, en corto plazo, es una cantidad inmensa que se reciclaría en favor de la ruralidad mexicana”, dijo Andrés Arauz, cofundador de La Cámara de la Gente. El 1 por ciento de 2024 fueron 647 millones de dólares.

Llegar donde otros no pueden (o no quieren)

La iniciativa social incluye la creación de una cámara de compensación, que por definición es un órgano integrado por entidades financieras o de crédito que vela por el intercambio y liquidez de las obligaciones adquiridas entre ellas.

Esta cámara ajusta, compensa y liquida de forma segura todas las transacciones que hacen entre sí bancos, comercios, tarjetas de crédito, Fintech, burós de créditos y bancos centrales, entre otras instituciones asociadas.

Así, la Cámara de la Gente garantiza la seguridad de los activos de sus clientes al 100 por ciento, pero busca ir más allá de la tecnología misma: su objetivo es impulsar el desarrollo económico de las comunidades rurales del país.

Para ello asegura reunir tres características que la hacen única y distinta a cualquier proyecto comercial:

Primero, su infraestructura de pagos no tiene dueño, es de código abierto o libre acceso, para que toda entidad financiera que quiera pueda conectarse. Segundo, al trabajar colectivamente, los procesos y los servicios financieros podrán ser mucho más baratos y amigables.

“La gestión de Prevención de Lavado de Dinero (PLD), emisión de reporte o notificaciones automáticas –a los que estarán obligados por ley– son caros para una entidad pequeña, pero si lo contrata la Cámara de la Gente a nombre de 50, 100 o 150 pequeños (microbancos) van a poder dar el servicio a un precio más bajo”, explicó Roberto Valdovinos Alba, director de la Cámara de la Gente.

Y la tercera característica diferenciadora, la conectividad financiera es entendida como un derecho humano, no como un modelo de negocio.

“Partimos de la idea de que es absolutamente indignante que esas comunidades no estén conectadas. La misión es llegar a las regiones donde no llegan las grandes entidades y los procesos financieros, y dar a esas comunidades acceso a pagos, remesas y otros servicios financieros digitales”.

En suma, esta iniciativa plantea otro modelo en el que el objetivo sea “la construcción de comunidad, un desarrollo sostenible a partir del dinero de la gente. Que pueda pagar de manera digital; que pueda recibir remesas, que estas lleguen directo a cuenta, que esas cuentas den capital al microbanco (para que) pueda prestar y dar más crédito. Que permita invertir en esa comunidad”, explicó Valdovinos.

Urgen servicios y mejor aprovechamiento de remesas

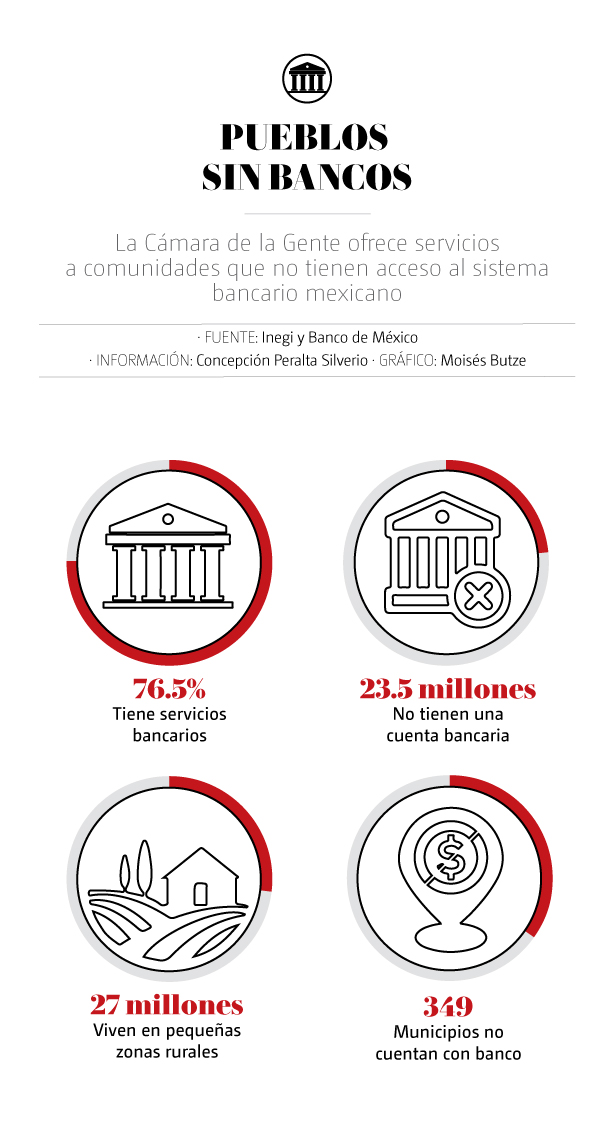

En México, el 76.5 por ciento de la población tiene acceso a servicios bancarios, según la Encuesta Nacional de Inclusión Financiera 2024. Eso significa que aproximadamente 23.5 millones de personas no tienen una cuenta bancaria y no pueden obtener préstamos, recibir transferencias ni remesas, ahorrar su dinero y ganar un interés, financiar su negocio o proyectos productivos, principalmente en zonas rurales.

De estas zonas hay 185 mil 243 con menos de 2 mil 500 habitantes, en donde habitan 26.9 millones de mexicanos. Además, hay 4 mil 189 localidades urbanas con 99 millones de mexicanos.

La tendencia es que la gente migre a las ciudades o a la Unión Americana, y abandone sus comunidades ante la falta de oportunidades. Muy probablemente un miembro de su familia migre a los Estados Unidos en la siguiente generación.

En las zonas rurales, el 62.4 por ciento de la población no dispone de servicios de salud; el 39.5 por ciento no tiene agua entubada; el 17.4 por ciento no cuenta con ningún servicio público de telecomunicaciones; 70.6 por ciento no tiene señal celular. Y sólo el 0.6 por ciento tiene servicio de recepción y envío de dinero.

Además, 61 por ciento de las comunidades carecen de transporte público y el 41 por ciento tarda de 30 minutos a una hora en llegar a su cabecera municipal.

Oficialmente no hay sucursales bancarias en 349 municipios de 16 entidades del país. En su lugar, los bancos comerciales han incrementado su sociedad con los corresponsales bancarios como Oxxo, Walmart, Farmacias Guadalajara, Coppel, Elektra y demás, negocios ya establecidos en zonas alejadas que pueden prestar algunos servicios, como pago de remesas, pero no ahorro ni inversiones.

En cinco años, los corresponsales bancarios crecieron 30 por ciento, al pasar de 40 mil 943 unidades en 2018, a 53 mil 190 en 2023.

Quienes otorgan crédito y ahorro a las comunidades rurales son las Sociedades Cooperativas de Ahorro y Préstamo (Socaps), hay 167 en el país, con 8.6 millones de asociados. También las 36 Sociedades Financieras Populares (Sofipos), con 17.5 millones de clientes; o las 31 Sociedades Financieras Comunitarias (Sofincos), con más de 222 mil socios, conocidos popularmente como microbancos.

Sin embargo, al no ser bancos no pueden conectarse al sistema financiero y otorgar los servicios que ello representa, perdiendo competitividad para detonar el desarrollo de sus comunidades.

Es justamente en estos nichos en los que la cámara de compensación de La Cámara de la Gente puede hacer la diferencia para ampliar los servicios que hasta ahora les son restringidos a las Socaps, Sofipos y Sofincos, como por ejemplo conectarse al Sistema de Pagos Electrónicos Interbancarios (SPEI).

Aunque México rompió récord en recepción de remesas en 2024, con 647 mil millones de dólares, y gran porcentaje de ellas llegó a las comunidades más apartadas, expulsoras de migrantes, justamente por su condición de pobreza, una buena parte de las familias receptoras aún guardan su dinero en el colchón, o lo utilizan día a día en el gasto corriente hasta terminarlo, en lugar invertir su pequeño excedente en proyectos productivos locales.

Pero podría haber una diferencia radical si en vez de que las remesas sean transferidas a las cuentas de los bancos, lo hicieran a las de una entidad de la comunidad.

“En lugar de dependencia y migración, que es lo que generan las remesas a largo plazo, se crea un círculo virtuoso en el que, a través de la inversión de los microbancos, que viene del capital que acumulan por las remesas, puede haber más inversión, más trabajo y, en última instancia, reducir la migración. Obviamente no es una varita mágica, pero apunta hacia el camino correcto”, argumentó Valdovinos.

¿Qué es la Cámara de la Gente?

En Inglaterra, David Fishwick, empresario vendedor de autos, se enfrentó al sistema bancario tradicional inglés, que no había permitido la apertura de un banco en más de 100 años, para que le autorizara abrir un banco social en beneficio de Burnley, una ciudad industrial a tres horas en tren al norte de Londres. Su historia de éxito fue llevada a la plataforma Netflix con el nombre de El Banco de Dave.

En México, un grupo de virtuosos de la tecnología, del código abierto y el desarrollo social quieren escribir su propia historia de película que fue plasmado en el documental El código de la gente.

Este proyecto de inclusión financiera nació hace tres años, del encuentro entre Isabel Cruz Hernández, directora de la Asociación Mexicana de Uniones de Crédito del Sector Social (Amucss), con 140 microbancos en 34 lenguas indígenas; el ex candidato presidencial en Ecuador y promotor del software y conocimiento libre, Andrés Arauz, y Roberto Valdovinos, ex titular del Instituto de los Mexicanos en el Exterior y creador de Migrante Vota.

Durante 2023 presentaron su proyecto en Nueva Orleans, Luisiana, en una cumbre de la Fundación Interledger, que impulsa y beca proyectos de inclusión financiera para el desarrollo de comunidades excluidas, presidida por Stefan Thomas, también conocido por ser el millonario pionero de las criptomonedas que guardó 200 millones de dólares en bitcoins y olvidó la contraseña.

Estaban presentes la Agencia de Inclusión Financiera de Naciones Unidas, la Fundación Bill y Melinda Gates, y África Nenda, un acelerador de inclusión financiera en ese continente, entre otras organizaciones.

“La reacción fue tan bella que 50 personas llegaron a darnos su tarjeta, a decirnos ‘yo les ayudo a encontrar fondos’, ‘yo les ayudo a mejorar la tecnología’, ‘yo tengo un equipo acá’. Esa validación con personas desconocidas y fuera de México nos hizo ver la importancia de la narrativa que acompaña esta plataforma”, revive el entrevistado.

Alguien clave, el rumano Alex Lakatos, director de Tecnología de la Fundación Interledger, respaldó con énfasis el proyecto. Más tarde se sumó como director de Tecnología de la Cámara el portugués Pedro Souza Barreto, arquitecto de marketing digital global de Bacardí, quien, cansado de trabajar para empresas gigantes, brincó al ala social.

La plataforma de la Fundación es conocida como protocolo Interledger, el cual facilita la interoperabilidad entre sistemas financieros dispares, haciendo que enviar dinero sea tan fácil y rápido como enviar un mensaje de texto. Elimina fricciones y costos en pagos internacionales y transacciones entre redes distintas.

Basándose en ello, Isabel Cruz y Roberto Valdovinos decidieron que los desarrolladores de la plataforma para México deberían ser ingenieros mexicanos y fueron a reclutarlos a la Universidad Tecnológica de la Mixteca, en Oaxaca, donde en la actualidad, seis jóvenes desarrollan el código que impulsará a las comunidades rurales y migrantes desde el celular.

En total la Fundación Interledger ha aportado para hacer posible la Cámara de la Gente un millón de dólares en becas y subvenciones, con lo que se ha pagado la nómina de por lo menos 25 profesionistas que están involucrados en el proyecto.

–¿Quién gana con esta aplicación?–

“Ganan los usuarios excluidos de la tecnología, al acceder a procesos rápidos, seguros y eficientes. Ganan los microbancos, al conectarse y competir frente a grandes capitales extranjeros, que tiene una función de extraer todo el capital para sus inversionistas y no están buscando traer desarrollo a la comunidad. Y gana la comunidad, al generar ecosistemas digitales de desarrollo”, dijo Valdovinos.

Aunado a ello, sostiene que las comisiones por servicios tenderán a ser mucho más baratas que lo que actualmente ofrecen los corresponsales bancarios –como Oxxo–, pues al dejar de pagar remesas en efectivo, los costos bajarían.

“Ahora es caro porque es riesgoso: implica mover el dinero en camiones, gastar gasolina, pagar el equipo de seguridad, pero si la remesa llega de manera digital y hay un ecosistema de pagos, la gente puede usar ese dinero desde su teléfono y necesitará menos efectivo”, agregó el entrevistado.

El permiso para operar va avanzado con el Banco de México, la entidad supervisora. Hace unos meses le pidió documentar algunos procesos y eso implicó reforzar la tecnología y el switch (cerebro de la cámara). A finales de octubre presentará la versión definitiva y quedarán en espera de comentarios para fin de año. Si todo marcha bien, la autorización podría estar para el primer trimestre del 2026.

Cumplida la normatividad y la seguridad, no hay impedimento legal para que les nieguen el permiso, señala el entrevistado, ya que la inclusión financiera es un mandato que está en la Ley del Banco de México.

“¿Y qué puede significar mayor inclusión financiera que esto?”.

La utopía de este colectivo consiste en que la gente de zonas rurales y regiones urbanas marginadas saque el dinero de debajo del colchón para obtener los beneficios del sistema financiero.

MD