Adriana de Jesús Acosta alterna la vista entre su nieta y la entrada de su ferretería como si estuviera resolviendo un acertijo. No se le escapa nada: escucha nuestra conversación, vigila a su familia y está atenta al próximo cliente. Aún no es hora de cerrar el negocio, hay que exprimirle hasta la última compra.

A la misma hora, las 19:30 horas, Patricio Dorante Jamarne prepara una taza de té en su departamento mientras espera una visita. Evalúa si antes de dormir tendrá un momento para meditar, rodeado de relativa calma.

Ambos trabajan a jornada completa. Ambos tienen proyectos personales. Pero mientras Adriana piensa en cómo surtir su ferretería sin generar deudas, Patricio tiene algo más de tiempo para preguntarse qué hará el fin de semana.

Una misma cuenta, dos historias

Adriana, de 48 años, ojos dulces y voz imponente, convirtió el patio de su casa en Chicoloapan, Estado de México, en su negocio hace más de 15 años.

Vive con dos de sus tres hijas, su nieta y constantemente la visita su pareja. Hasta hace un par de años, no tenía cuenta bancaria, mucho menos una de ahorros o algún tipo de seguro.

Patricio, a sus 37 años, siempre muy apacible, es ingeniero en sistemas y trabaja desde su departamento en Polanco, que está a punto de cambiar por uno más amplio. Desde niño supo que ahorrar e invertir podían darle comodidad. Lo aprendió en casa.

Según el Informe de movilidad social en México 2025: la ruta hacia la inclusión financiera, publicado por el Centro de Estudios Espinosa Yglesias (CEEY), solamente el 49 por ciento de la población adulta en México tiene acceso a productos financieros.

Y aunque la inclusión financiera es clave para mejorar las condiciones socioeconómicas, nuestro país sigue rezagado respecto a otras naciones de la región latinoamericana, como Ecuador, Brasil y Costa Rica.

Adriana creció con la idea de que todo se puede vender, pero no tuvo oportunidad de aprender a hacer presupuestos o a medir los riesgos de un proyecto financiero.

Entró al comercio informal por necesidad: en su casa no había un ingreso fijo, su ex esposo a veces tenía trabajo y otras no.

"Empecé a hacer monos y los empecé a vender a lo mejor no vendí todos, pero sí la mayoría. O sea, siempre ha sido como un reto. Pero eso sí, a mí me ha costado. A mí me tienen que decir: ‘ándale a esto’, para atreverme a hacerlo".

Una amiga, al notar su tenacidad, le propuso vender dulces, pero a Adriana le preocupaba la inversión, así que emprendió con poco hasta que logró hacer crecer su tienda; sin embargo, las ganancias no eran tantas.

"Yo tengo que conseguir el dinero y me endrogaba [endeudaba] a veces con créditos, a veces con tandas, o le preguntaba a algún conocido si podía prestarme", explica Adriana.

Al mismo tiempo cuidaba a sus hijas, hacía las labores del hogar y buscaba otras formas de ingreso: vender postres, manualidades, lo que fuera necesario para que salieran las cuentas. Pero las deudas crecieron y ella tuvo que cerrar la tienda cuando las tasas altas se volvieron insostenibles.

Lo que se hereda no siempre es dinero

Mientras tanto, Patricio terminaba sus estudios e iniciaba su vida laboral en el sur de la Ciudad de México. Para él fue fácil conseguir empleo.

Rápidamente, comenzó a ahorrar con miras a comprar un departamento y a la par empezó a invertir en el desarrollo de su propia empresa.

En el camino incluso tuvo la oportunidad de compartir y contrastar sus hábitos financieros con los de sus colegas.

Él ha conocido a personas que han podido crecer mucho en cuanto a su ingreso mensual, pero también sabe que podemos “heredar rutinas e ideas de la familia o inclusive desde temas culturales, por las cuales no sabes si el día de mañana vas a sobrevivir; las repercusiones de eso hoy en día [revelan] la inseguridad”, reflexiona Patricio.

En México, el acceso a productos financieros está determinado por diversos factores y depende del hogar del que provenimos, del origen económico y académico, de la región, del tono de piel o del género.

De acuerdo con el Informe de movilidad social en México 2025: la ruta hacia la inclusión financiera del CEEY, la inclusión financiera también puede transmitirse:

“De la población con origen en los hogares con menos recursos económicos, 13 de cada 100 personas cuyos padres tuvieron algún producto financiero lograron ascender al grupo más alto de la escalera contra 4 de cada 100 personas con padres sin inclusión financiera”.

La inclusión financiera se refiere al acceso y uso de servicios o productos adecuados, formales y continuos para satisfacer las necesidades y objetivos financieros individuales.

Estas herramientas –cuentas bancarias de ahorro o inversión, los seguros de vida o de gastos médicos, las diversas formas de inversión– son útiles en procesos de movilidad social ya que permiten la acumulación de activos, la inversión en capital humano, el acceso a financiamiento y el aseguramiento ante eventos inesperados.

En términos prácticos, facilita el uso de productos y servicios de ahorro, el acceso a la salud, educación, capacitación laboral y actividades transaccionales. También reduce el estrés en emergencias financieras como un problema de salud o la pérdida del empleo.

Cuando el banco no cierra la brecha

Adriana creció en una familia de tres hermanas, un hermano y una madre soltera. El dinero alcanzaba para comer, pero no para vacaciones ni lujos. En su casa nadie hablaba de finanzas. Aprendió de su entorno que una tanda servía como un crédito y que no necesitaba un empleo formal para ganar dinero.

“Pues, es que en la vida no tienes hábitos porque, por ejemplo, vienes de familia con escasez; entonces, cuando tienes dinero sientes ¡wow!, ¿no? Cuando tienes dinero, cuando llegas a tener, pues te sientes la más realizada”.

Patricio, en cambio, creció rodeado de comerciantes. El dinero no era un tema incómodo en la mesa, sino parte de su formación.

“La familia del lado de mi mamá viene de comerciantes, de personas del Medio Oriente que tienden a una educación financiera basada en la escasez. Esto tiene varias lecciones de crecimiento, de cómo poder a [partir] de muy poco ir creciendo y formando un capital”.

Él aprendió a no endeudarse por el consumismo y a dividir sus ingresos en tres partes: ahorro, inversión y disfrute.

Y aunque a ambos se les considere formalmente como personas “incluidas financieramente”, la diferencia entre ellos en el uso de productos financieros resulta evidente.

Después de poco tiempo bancarizada, Adriana aún no muestra un interés claro en cómo mejorar su administración, aunque le gustaría hacerlo en un futuro.

“Hasta ahorita te digo que no tengo una educación financiera”, admite.

Patricio, en cambio, se siente cómodo con su salud financiera y cuestiona lo que aprendió de su familia.

“No solamente el capital material es el capital que tenemos; el capital cultural, el capital del conocimiento que tenemos son factores muy importantes a la hora de producir o de poder mercantilizar las propias habilidades.

“La parte en la que yo cambio un poco los patrones generacionales es en disfrutar un poco más la vida. No en hablar todo el tiempo de lo que se puede ahorrar”.

Formar hábitos, construir movilidad social

Aunque Adriana ya forma parte del 44 por ciento de las mujeres consideradas con inclusión financiera, también puede ser –como menciona el Informe de movilidad social en México 2025: la ruta hacia la inclusión financiera– una del 73 por ciento de las mujeres que no superan la parte baja de la escalera social cuando provienen de un hogar sin inclusión financiera.

Su historia refleja la intersección entre múltiples factores de origen y características personales que limitan sus posibilidades de movilidad social ascendente.

La investigación del CEEY encontró que aún persiste una brecha de género significativa, que impone más barreras y aumenta la probabilidad de exclusión financiera para las mujeres.

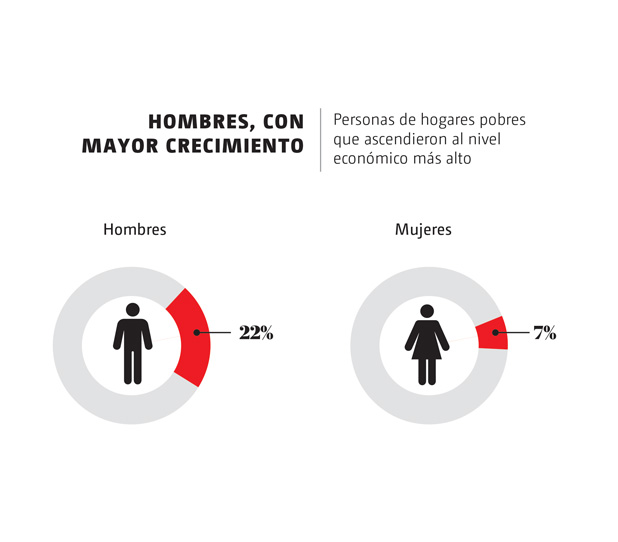

Entre las que provienen del estrato económico más bajo, pero que tuvieron padres con inclusión financiera, dos de cada tres (67 por ciento) no pueden ascender en la escala económica.

En cambio, para los hombres con esta misma situación de origen, más de la mitad, sí lo logran. Es más, entre las mujeres con esta misma situación de origen, solamente el 7 por ciento llegan hasta el grupo económico más alto, mientras que en el caso de los hombres el 22 por ciento lo alcanzan.

Este rezago se vincula con estereotipos de género y una profunda desigualdad de oportunidades: muchas veces las mujeres son excluidas de las conversaciones sobre dinero, o bien las instituciones financieras no confían en ellas por asumir que pertenecen al mercado laboral informal.

En su caso, Adriana optó por emprender su negocio para cuidar a sus hijas y su hogar a la par.

“No es lo mismo lo que yo gano a lo que gana mi pareja, y luego digo: ¿cómo que por sacar un rin, 800 pesos? Pero no sé el proceso… él está más libre, yo no.

Yo, por ejemplo, pues [tengo que] estar aquí, abrir, hacer de comer, hacer de almorzar, todo… no es lo mismo, nunca vas a lo mismo, y ellos están libres, llegan, comen o almuerzan y se van a trabajar, ¿no? O sea, sí, sí es diferente”.

De acuerdo con el Informe de movilidad social en México 2025: la ruta hacia la inclusión financiera, los hábitos y decisiones financieras que tomamos se forman a lo largo de los años, muchas veces de manera inconsciente, con base en lo que vimos que hacían nuestros padres u otras personas en nuestro entorno social.

Desafortunadamente, esta forma de aprender sobre la administración del dinero genera deficiencias y, en el caso de México, una gran variabilidad que tiende a reproducir círculos de exclusión financiera.

En este contexto, uno de los retos hacia los que apunta el informe de CEEY es que la construcción de capacidades financieras debe ser una tarea compartida entre tres actores clave: el hogar, el Estado y el sistema financiero.

Padres y madres deben comprender su papel en la creación de los modelos mentales de sus hijos e hijas sobre el dinero; el Estado debe incorporar la educación financiera en el sistema educativo nacional para compensar las desigualdades de origen, y el sistema financiero tiene la tarea de ofrecer productos y mensajes adaptados a las necesidades y capacidades de la población.

Según las recomendaciones del CEEY, si queremos que el origen no determine el destino de la inclusión financiera en México, debemos mirar a la educación financiera como el punto de partida para construir capacidades que permitan tomar mejores decisiones, romper hábitos generacionales y crear oportunidades reales de movilidad social.

Después de cerrar su tienda de abarrotes, Adriana intentó con otros negocios que terminaron teniendo un mismo destino. Hoy mantiene su ferretería, y aunque aún debe trabajar en su salud financiera, ha comenzado a cuestionar y reflexionar sobre los hábitos que heredó.

ksh

-

TAGS RELACIONADOS:

TAGS RELACIONADOS: