Rosa Miranda perdió su empleo como asistente administrativo a causa de la pandemia en el país. En sus planes estaba encontrar un nuevo trabajo en poco tiempo; sin embargo, aún no logra reintegrarse al mercado laboral. Para hacer rendir la liquidación y los pocos ahorros que tenía, cambió sus hábitos de consumo y asegura que si en este mes que inicia no encuentra una fuente de ingresos tendrá que dejar de pagar sus tarjetas.

Como ella, muchas personas se ven obligadas a no pagar sus deudas por la pérdida de empleo e ingresos recurrentes. Según la Encuesta de Seguimiento de los Efectos del COVID-19 en el Bienestar de los Hogares Mexicanos, que realiza el Instituto de Investigaciones para el Desarrollo con Equidad de la Universidad Iberoamericana (IBERO), 17.7% de los mexicanos optó por no pagar sus 68.4% de los créditos bancarios son de las empresas en México.

Los intereses diferidos a través del programa de apoyos de la banca ascienden a 66,000 mdp. créditos, especialmente de tarjetas, ante la situación económica ocasionada por la pandemia de coronavirus (Covid-19).

“Es previsible que, con la pandemia aún en marcha en el país, aumenten los impagos a la banca y veamos un repunte en la cartera vencida al cierre del año”, dice Héctor Magaña, analista del Centro de Investigación en Economía y Negocios (CIEN) del Tecnológico de Monterrey.

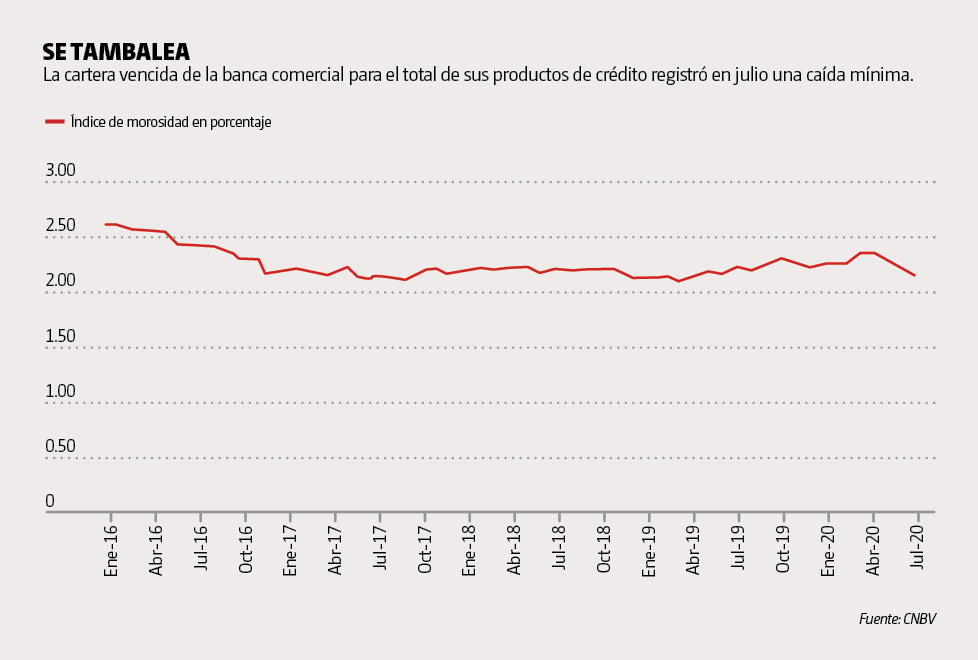

De acuerdo con los datos de la Comisión Nacional Bancaria y de Valores (CNBV), el Índice de Morosidad (IMOR) se mantuvo en 2.14% y se contó con 1.69 veces la Cobertura de Cartera Vencida en el primer semestre de 2020, y cerró con un Coeficiente de Cobertura de Liquidez (CCL) del 224%, más del doble del mínimo regulatorio.

En opinión de Carlos Serrano, economista en jefe de BBVA México, los ligeros incrementos que se registraron en la cartera vencida durante los últimos meses reflejan el deterioro aún asociado a la desaceleración de la actividad económica y de la generación de empleo Y estima que la morosidad podría duplicarse y llegar a 5% al término de 2020. “Será relevante vigilar la evolución de los indicadores de morosidad para evitar su deterioro y tomar acciones preventivas en caso necesario”, exhorta el experto.

Nuevos plazos

Al concluir el programa de diferimiento de pagos que ofrecieron los bancos ante la pandemia, el experto de BBVA estima que la morosidad podría duplicarse al término de 2020. “En general, los bancos esperan registrar un mayor deterioro en calidad de activos a mediados del tercer trimestre de este año y el cuarto trimestre”, dice el analista de banco.

Ante esta situación, la Secretaría de Hacienda y Crédito Público (SHCP), a través de Comisión Nacional Bancaria y de Valores, presentó el mes pasado un nuevo paquete de medidas para la reestructuración de créditos para proteger la economía de personas y empresas que lo requieran. “El objetivo es aminorar sus compromisos crediticios y proteger el patrimonio de los mexicanos, al disminuir las mensualidades a pagar mediante reducciones de tasas de interés o extensiones de los plazos”, dice Juan Pablo Graf, presidente de la CNBV.

Juan Pablo Graf señala que con este paquete se pretende promover la reestructuración de los créditos para que las instituciones financieras ajusten los esquemas de pago a la nueva realidad de las economías de los acreditados y sus familias; para lo cual deberá disminuir el pago que se venía realizando, al menos 25%, lo que implica que se amplíe el plazo remanente hasta 50% del plazo original, así como disminuir la tasa de interés y hacer quitas de capital a deudores.

Sin embargo, la Asociación de Bancos de México (ABM) considera que el esquema regulatorio anunciado por la CNBV presenta algunas limitantes, tales como establecer un piso mínimo para las reestructuras, contrario a lo que sucede con el régimen vigente, que permite crear soluciones a la medida de las necesidades y perfil de cada cliente.

El presidente de la ABM, Luis Niño de Rivera, dice que dichas medidas son un régimen adicional, opcional y voluntario, por lo que cada institución bancaria analiza cuál es la mejor oferta que harán a sus clientes, caso por caso. La asociación detalla que con las reglas actuales, al 17 de septiembre, se habían reestructurado créditos por aproximadamente 50,000 millones de pesos (mdp).

Mientras que el Índice de Capitalización se ubicó en 16.9%, por encima del mínimo regulatorio.

Niño de Rivera agrega que hay disponibles cerca de 148,000 mdp en créditos para estimular la demanda a través del consumo que en su mayoría se concentra en las Micro, Pequeñas y Medianas Empresas (MiPyMes). “Uno de los temas más relevantes para reactivar la economía es que continuemos apoyando a las empresas, en donde se encuentra 68.4% del crédito”, señala.

La situación actual, con la pandemia aún en marcha, indica Graf, de la CNBV, es que es inevitable que la morosidad avance, a medida que el mercado laboral se recupera lentamente. Los bancos señalan que es una situación inédita. “Sí están esperando, obviamente, un aumento en la morosidad por quienes no podrán ponerse al tanto de sus créditos después del periodo que duró el apoyo”, señaló Graf.

Por su parte, Eduardo López, analista de Ve Por Más, recuerda que la morosidad se beneficia por el programa de diferimiento de pagos. “En general, los bancos esperan registrar un mayor deterioro en calidad de activos a mediados del tercer trimestre de este año y el cuarto trimestre”, dice el analista.

Al rescate de las Pymes

El Banco de México (Banxico) también anticipó que habrá un aumento en la cartera vencida de la banca, principalmente en el rubro empresarial.

“El choque macroeconómico derivado de la pandemia de Covid-19 podría tener un impacto en los índices de morosidad para las empresas, principalmente las PyMes, en donde se encuentran 68.4% del crédito”, indica el banco central en un comunicado.

Por ello, el nuevo programa de reestructuración que iniciarán los bancos se enfocará en empresas y personas que han visto disminuidos sus ingresos por la pandemia, a sabiendas de que hay un sector que no podrá cumplir con los pagos, indica Carlos Rojo, presidente ejecutivo de la Asociación de Bancos de México.

La Asociación trabaja con las SHCP y CNBV en la definición del segundo programa de apoyo, pero que ya no consistirá en diferir pagos, sino en reestructuras caso por caso de las tasas y plazos.

Carlos Rojo, del ABM, considera que los acreedores que suspendieron pagos se clasifican en tres grupos: el de las personas o empresas cuya economía volvió ya a la normalidad y que no tendrán problemas para retomar el pago de sus préstamos; los que tienen menores ingresos y que con un mejoramiento en los planes de pago pueden hacer frente a sus compromisos, y los acreditados que simplemente no puedan pagar sus créditos.

Este último grupo es el que elevará la cartera vencida en los próximos seis meses, por lo que la banca creó reservas adicionales por alrededor de 29,500 mdp en el último trimestre para hacerle frente. “La banca tiene una cobertura de reservas de aproximadamente 166% contra la cartera vencida”, dice Rojo.

Al programa de diferimiento de pagos bancarios entraron 9.2 millones de créditos, de los cuales 3.3 fueron otorgados a micro, pequeñas y medianas empresas y personas físicas con actividad empresarial; 3.4 millones son créditos de tarjeta de crédito; 2.2 millones, de consumo no revolvente; 325,000 hipotecas y 39,000 préstamos a grandes empresas.

Rojo señala que la reanudación de los pagos comenzó en agosto y que aún no hay datos oficiales que permitan hacer pronósticos acerca de la cantidad de créditos que entrarán en las reestructuras y los que no podrán pagar.

El financiamiento concedido mediante esos 9.2 millones de créditos suma mil millones de pesos, lo que equivale a 22% de todo el crédito bancario, y los intereses diferidos a través del programa ascienden a 66,000 mdp.

Por su parte, la calificadora Moody’s señala en su reporte sobre El sector bancario de AL y la crisis del Covid 19 que los créditos empresariales que entraron en el programa son 11% del total del financiamiento a empresas y los otorgados a hogares son 33.4% del total.

El deterioro de la calidad de los créditos se acelerará conforme empiecen a expirar los programas de diferimiento, por lo que el pico máximo de créditos emproblemados se verá a finales de año o a principios de 2021, cuando las reservas de los bancos sean contrastadas con los préstamos no recuperados, anticipa Moody’s.

En general, las reservas posiblemente soporten que 15% de los créditos diferidos se pierdan. Con la pandemia aún activa, el sector financiero —dicen las autoridades bancarias— está listo para enfrentar los desafíos que vienen de la mano del incremento en la morosidad, que llegará sin duda una vez que venzan los plazos de diferimiento de pago de créditos bancarios otorgado en abril y los ampliados en junio.